尽管bancxico上周暗示加息步伐放缓,但巴克莱资本(Barclays Capital Inc.)和美国银行(bank of America)等银行的分析师说,现在增加接收头寸还为时过早。接收头寸受益于掉期利率的下降。

他们说,全球通胀前景和美联储(Federal Reserve)的政策预测将成为催化剂,这将变得更加重要,目前他们仍指出,更高的利率将持续更长时间。

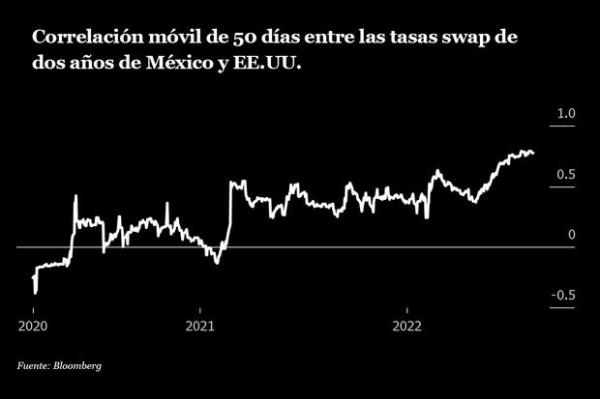

事实上,自新冠肺炎疫情早期以来,墨西哥掉期利率和美国国债收益率的变化就没有那么紧密的联系。

截至当日,两年期TIIE利率与美国掉期利率之间的50天移动相关性已升至0.75上方,为2020年3月以来的最高水平。由于预计美联储今年将再加息130个基点,墨西哥的利率可能不会很快下降。

“短期内我会保持谨慎。全球因素显然很重要,因为美联储将是主要因素之一,”西班牙对外银行(BBVA)驻墨西哥城策略师Claudia Ceja表示。“尽管市场已经预期会出现强劲的加息,但任何通胀意外都可能导致市场预期政府会采取更严格的姿态,即使这种姿态不会成为现实。”

墨西哥央行周四将政策利率上调75个基点至8.5%,与预期一致,并暗示9月份的加息幅度较小。掉期利率曲线扣除了2022年央行暂停加息前不到100个基点的额外加息,并暗示到2023年底利率将达到8%。

以Claudio Irigoyen为首的美银策略师周五在一份研究报告中写道:"市场仍在消化太多过快的降息举措。"不确定的全球环境可能迫使拉美各国央行“在更长时间内保持高利率”。

美国银行建议在墨西哥支付利率(从2023年8月开始的1年期TIIE利率与美国的掉期利率),并表示,鉴于墨西哥自身的通胀问题和央行官员对强势比索的偏好,Banxico不太可能允许该国与-à-vis联邦基金的利率差在短期内缩小。

这与巴西的情况恰恰相反。自巴西央行暗示紧缩周期即将结束以来,巴西的曲线中间互换利率已暴跌逾70个基点。来自央行官员的信号引发了对接收利率的挤兑。

“就目前而言,外部因素更为重要,尤其是美国通胀数据出人意料地出现下行。这正在为接管者创造一个更好的环境,”巴克莱(Barclays)驻墨西哥城策略师埃里克Martínez表示。对Banxico而言,这个决定“不是一个额外的提振。”